Modelo de costes ABC en el Ayuntamiento de Barcelona

El Ayuntamiento de Barcelona ha optado por desarrollar la metodología ABC de determinación de los costes por actividad integrada en el concepto de Gestión Integral (calidad total, mejora continua de actividades, etc.). Este sistema de costes no sólo permite cumplir con la legalidad vigente en la presentación de la memoria anual de costes y rendimientos de los servicios obligatorios y en el cálculo de tasas y precios públicos, sino que es lo que más puede ayudar a identificar los elementos clave de un servicio, y por tanto, mejorar la toma de decisiones.

El sistema de costes ABC representa un cambio conceptual muy importante respecto a los sistemas clásicos de costes, ya que permite determinar el coste real de un servicio a partir del análisis de las actividades desarrolladas para su prestación, y los costes que son imputables a estas actividades.

Las características más destacables del sistema de costes del ayuntamiento son:

- Transversal: la asignación de los distintos recursos consumidos para prestar un servicio es independiente de la estructura del presupuesto. En un servicio o actividad pueden intervenir diversos ámbitos y el sistema de costes permite imputar los costes, independientemente de quien gestione las partidas presupuestarias. Por ejemplo, los costes de personal.

- Anualidad del coste: se aplican los costes del año de estudio, al margen de la imputación presupuestaria.

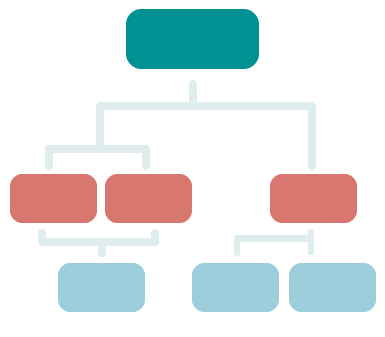

- Mapa de actividades: las actividades y servicios están clasificados en grandes áreas de actuación municipal (procesos). Dentro de cada proceso, y en estructura de árbol, se pueden localizar las actividades y servicios (obligatorios y no obligatorios) que hace el Ayuntamiento.

- Costes indirectos: son costes relacionados con los servicios pero no aplicables directamente y esto hace que se requieran de criterios de imputación para su asignación a los servicios prestados. En el sistema de costes de Barcelona algunos costes indirectos se aplican de acuerdo al sistema de costes ABC (inductores de coste) y otros siguiendo criterios más tradicionales (unidades de coste). Son, por ejemplo, costes de informática, de estructura municipal, de oficinas, etc.

El primer paso en el sistema de costes consiste en definir cómo y dónde se localizarán los costos. En el caso del Ayuntamiento de Barcelona, se ha definido una estructura de costes independiente de la estructura presupuestaria ya existente, donde el objetivo principal es ordenar los costes en base a las grandes áreas de actuación del Ayuntamiento. Los conceptos utilizados son:

- PROCESO: Grandes áreas de actuación del Ayuntamiento de Barcelona. Dado que todos los costes se han de localizar, se definen los procesos operativos y los procesos de estructura. Se entiende por procesos operativos aquellos que engloban las actividades y los servicios prestados directamente a los ciudadanos, y por procesos de estructura aquellos que no están directamente relacionados con la prestación de servicios, pero que son parte de la estructura interna del Ayuntamiento y que se repercutirán como costes indirectos.

- SUBPROCESO: Es una subclasificación del proceso. Ejemplo: en el proceso Urbanismo, algunos de los subprocesos son Planeamiento o Acción Urbanística.

- ACTIVIDAD: Se trata de desglosar el subproceso aún más detalle. Ejemplo: en el subproceso Acción Urbanística una de las actividades es tramitación de expedientes e informes.

- TAREA: Se trata de desglosar la actividad aún más detalle. Ejemplo: la actividad de tramitación de expedientes e informes, tiene las tareas de: licencias de obra mayor y actividad y expedientes de disciplina.

La estructura de costes está definida de forma que un proceso se compone de varios subprocesos, que a su vez se componen de diferentes actividades, las cuales se dividen en diferentes tareas. Es decir, que esta terminología pretende clasificar el coste del servicio que se está prestando de menos a más concreción.

Los principales procesos o unidades de coste identificados en el sistema de costes del Ayuntamiento de Barcelona son los siguientes:

- Urbanismo

- Medio Ambiente

- Infraestructuras y Coordinación Urbana

- Vivienda

- Calidad de vida

- Deportes

- Movilidad

- Guàrdia Urbana

- Servicios de Prevención, Extinción de Incendios y Salvamento (SPEIS)

- Educación

- Cultura

- Promoción Económica

- Distritos