Inici / Curs d’educació econòmica / Mòdul 7

Mòdul 7

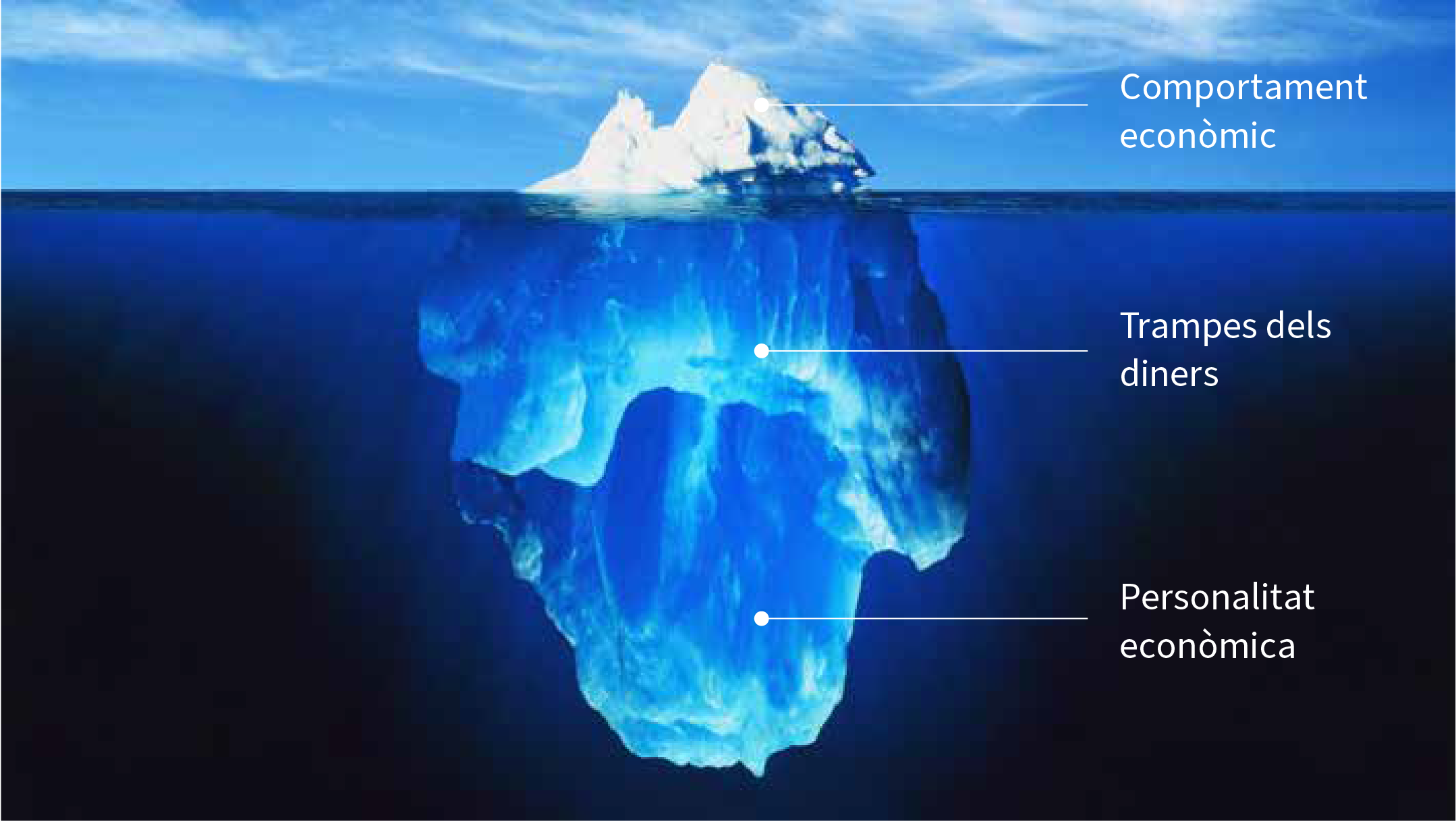

7. El teu comportament econòmic i les trampes dels diners

Tenim un excés de confiança en les nostres opinions.

7.1 El teu comportament econòmic

Ets una persona estalviadora? Tendeixes a malgastar els diners? T’agrada prendre riscos o busques la seguretat? Planifiques a fons la teva economia o evites pensar en els diners?

Que tinguis una determinada actitud davant d’aquestes qüestions depèn de diversos factors.

Ens influeix enormement el nostre entorn: la família i la comunitat on hem crescut i, en general, els hàbits de la societat on vivim. Aquest entorn ens transmet unes creences, que determinen moltes de les decisions que prenem al llarg de la vida. Molt especialment les de tipus econòmic.

Una creença és una idea o pensament que s’assumeix com a veritable. Les conviccions i els prejudicis són les creences més importants.

Autocorrecció

Reflexió sobre les respostes:

Les creences són idees que hem anat interioritzant al llarg de la vida, i que, sense adonar-nos-en, dirigeixen les nostres accions i ens impulsen a actuar d'una o altra forma, sense que sempre sapiguem per què. L'objectiu de l'exercici és fer-te reflexionar sobre la influència que tenen en el teu comportament aquestes creences sobre l'economia personal i els diners.

We faced problems while connecting to the server or receiving data from the server. Please wait for a few seconds and try again.

If the problem persists, then check your internet connectivity. If all other sites open fine, then please contact the administrator of this website with the following information.

TextStatus: undefined

HTTP Error: undefined

Some error has occured.

- QÜESTIONARI 7.1

Quina d'aquestes tres afirmacions és correcta?

7.2 Les teves decisions econòmiques i els rols de gènere

A la nostra societat, encara avui continuen existint prejudicis que reforcen un seguit de rols (tasques, funcions i comportaments) diferenciats per a homes i dones pel simple fet de pertànyer a un sexe o a l’altre. Concretament:

- En moltes famílies continuen sent les dones les que tenen la responsabilitat (pràcticament total) dels treballs domèstics i de cura de les persones a les famílies. Són treballs imprescindibles per a la vida però no es veuen, no es reconeixen, no es visibilitzen, i no es valoren, ni social ni econòmicament.

- Encara que les dones s’han incorporat massivament al mercat de treball, encara avui persisteixen moltes traves i obstacles per a aconseguir una igualtat de gènere real i plena en l’àmbit laboral.

- Ingressos principals i secundaris: Encara avui continua estant molt present la creença que els homes han d’aportar més diners a casa que les dones. Sumat a això, quan les dones participen al mercat de treball, molt sovint el seu treball és poc valorat i està menys remunerat.

- Treballs de cura i pèrdua d’ingressos personals de les dones: Moltes vegades les dones opten per fer jornades a temps parcial o bé deixen la seva feina per poder tenir cura d’algun/a fill/a o d’altra persona de la família. Aquestes estratègies que beneficien a tota la família (i que generalment no són assumides pels homes) ocasionen una pèrdua dels ingressos personals de les dones en el present i una reducció de les seves prestacions en el futur (com l’atur i la jubilació).

- Gestió diferenciada de l’economia familiar: Freqüentment la participació de les dones i homes en la gestió econòmica de les llars pot ser desigual en funció de les creences de gènere. Per exemple, pot passar que elles controlin més les despeses domèstiques del dia a dia i ells les grans despeses com la compra d’un cotxe o la contractació de productes financers (despeses que a la llarga tenen una major repercussió en l’economia de tota la família).

- QÜESTIONARI 7.2

Quina d'aquestes tres afirmacions és correcta?

7.3 Les trampes dels diners

Hi ha una disciplina acadèmica on s’apleguen la psicologia i l’economia —amb guanyadors del premi Nobel d’economia com Daniel Kahneman i Richard Thaler— que estudia per què prenem les decisions que prenem davant els diners, i el que demostra és que el nostre comportament és bastant poc racional.

Les emocions i les creences ens posen trampes i ens fan prendre males decisions, i rarament en som conscients. Fins i tot podem oblidar determinades experiències personals i repetir vells errors. La bona notícia és que pots aprendre a controlar aquestes trampes, però abans de res les has de saber veure.

A continuació, veuràs exemples d’algunes trampes en què caiem a l’hora de gestionar la nostra economia:

- La recompensa immediata (biaix del present): Evita que fem l’esforç per una recompensa que trigarà més a arribar. Això fa que deixem per a més endavant algunes coses importants, i ens deixem seduir per opcions fàcils, temptadores i immediates.

-

Conseqüència:

Dificultat d’estalviar → El present pesa molt. Tenim més estímuls per gastar diners ara que per guardar diners per a necessitats futures.

- L’excés d’optimisme (optimisme omnipresent): Ens fa sobreestimar els beneficis de les nostres decisions i subestimar-ne els costos.

-

Conseqüència:

Excés d’endeutament → Creiem que la quota és assumible i no veiem tant la durada del deute i els diners que acabarem pagant realment.

- La por a perdre (aversió a la pèrdua): Ens empeny a no prendre riscos, encara que les opcions de guanyar siguin elevades. Ens afecta més perdre que guanyar.

-

Conseqüència:

Perdre una bona oportunitat de negoci → Si tenim un negoci i sorgeix una oportunitat que ens pot fer guanyar 10.000 euros o perdre’n 3.000, la majoria la rebutjarem perquè la por a perdre pesa el doble que la confiança de guanyar.

- El diner fàcil (comptabilitat mental): Fa que valorem menys les coses que ens han costat menys de guanyar. Administrem amb més cura aquelles coses que ens ha suposat més esforç aconseguir.

-

Conseqüència:

Malgastar un premi de loteria → És més fàcil malgastar 10.000 euros obtinguts en un joc d’atzar que 10.000 euros guanyats treballant, però en els dos casos són 10.000 euros. L’origen dels diners condiciona la despesa.

- Les comparacions (efecte àncora): Quan establim comparacions amb un punt de referència o “àncora” que la nostra ment ha escollit de manera arbitrària, les nostres decisions queden molt condicionades, i ens pot fer molt manipulables i vulnerables a l’hora de decidir.

-

Conseqüència:

Pagar preus elevats → Si un smartphone de 600 euros és la nostra “àncora”, podem acabar pagant 350 euros per un aparell creient que comprem barat.

- “El que s’ha fet tota la vida” (status quo): Quan sempre hem fet el mateix, ens costa atrevir-nos a canviar l’estat actual de les coses o statu quo. La inèrcia de fer sempre el mateix és molt gran.

-

Conseqüència:

No canviar de feina → Davant un possible canvi de feina, tendim a veure-hi més els inconvenients i els riscos que els avantatges i les oportunitats.

- QÜESTIONARI 7.3

Quina d'aquestes tres afirmacions és correcta?

- IDEA

És important aprendre a qüestionar les nostres creences i també saber evitar les trampes psicològiques que ens poden fer prendre males decisions amb els nostres diners.

Exercici 7. M’ha tocat la loteria!

Imagina’t que et passa allò que no passa mai, que et toca un premi de 100.000€ a la loteria (88.000€ després d’impostos). Al principi no t’ho creus, però quan vas al banc i cobres el premi veus que era veritat. Has ingressat una suma important de diners de manera inesperada. Què fas amb aquests diners?

Autocorrecció

Reflexió sobre les respostes:

7.1. Distribueix els 88.000 € entre les diverses opcions que et proposem.

No hi ha una resposta correcta a aquest exercici. L’objectiu és que vegis que cada persona pren les seves decisions econòmiques, sovint de forma gairebé automàtica, i que no sempre coincideixen amb les dels altres.

7.2. T’ha costat decidir-te o has tingut molt clar què faries?

Si t’ha costat decidir-te no t’has de preocupar. És important reflexionar abans de prendre qualsevol decisió econòmica, sobretot en un cas com aquest en què ingresses molts diners de cop. Si no t’ha costat decidir-te, encara que ho vegis bastant clar, pensa-t’ho dues vegades abans de decidir. Pren-te el temps suficient per informar-te i valorar els avantatges i inconvenients de cadascuna de les opcions.

7.3. Creus que la decisió que has pres milloraria la teva situació econòmica d’aquí a 15-20 anys?

Si has respost l’opció que la teva situació seria millor vol dir que has distribuït els diners pensant en el futur. Cada decisió econòmica que prens en el present determina la teva situació econòmica futura. Si has respost que estaries igual que ara significa que haver guanyat aquest premi de loteria no tindrà un impacte sobre la teva situació econòmica futura, i si has contestat que la teva situació seria pitjor vol dir que el premi no serà suficient per evitar una situació econòmica futura pitjor que l’actual.

We faced problems while connecting to the server or receiving data from the server. Please wait for a few seconds and try again.

If the problem persists, then check your internet connectivity. If all other sites open fine, then please contact the administrator of this website with the following information.

TextStatus: undefined

HTTP Error: undefined

Some error has occured.

Exercici 8. Has caigut a la trampa?

Autocorrecció

A continuació es mostren les respostes correctes:

8.1. Faig una feina, i m’ofereixen tres maneres per pagar-me. Quina escullo?

Si has escollit cobrar 2.000 euros ara mateix has “caigut” a la trampa de la recompensa immediata. Has preferit cobrar 2.000 euros ara que cobrar 4.800 euros al llarg de 10 anys o 10.000 euros d’aquí a 10 anys.

8.2. M’agrada una moto que em podria anar bé per a la feina. El seu preu és de 2.000 euros. Tinc diverses alternatives. Quina trio?

Si has escollit contractar un crèdit a 10 anys has “caigut” a la trampa de l’excés d’optimisme. T’ha semblat fàcil pagar una quota de 26 euros, sense pensar que l’hauràs de pagar durant 10 anys i que la moto t’acabarà costant 3.120 euros. Amb l’altra opció de crèdit pagaries una quota més alta (60 €), però només durant 3 anys, i la moto et costaria 2.160 euros. L’opció de no comprar la moto és per aquells que no us agrada endeutar-vos.

8.3. Arriben les rebaixes i trobo el meu abric preferit amb un descompte del 70%. Em pot costar 30 euros en lloc dels 100 euros que costava fa una setmana. Què faig?

Si has escollit que no pots deixar passar l’oportunitat de comprar l’abric has “caigut” a la trampa de la por a perdre. T’ha semblat que no podies desaprofitar una rebaixa tan gran. Si has respost que no compres l’abric perquè no estava previst fer aquesta despesa vol dir que la racionalitat s’imposa i et veus capaç de resistir-te a una ganga.

8.4. Em toquen 5.000 euros en un premi menor de la loteria. Com “veig” aquests diners?

Si has escollit que et costarà menys gastar els diners perquè no els esperaves has “caigut” a la trampa del diner fàcil. Que l’origen dels diners sigui un joc d’atzar fa que els valoris menys. Si has respost que aquests diners valen el mateix que els que ingresses treballant significa que creus que “un euro és un euro”, és a dir que té el mateix valor vingui d’on vingui.

8.5. Vaig a un restaurant per a una celebració. A la carta de vins puc escollir entre tres vins que costen 24, 15 i 9 euros, respectivament. No hi entenc, de vins; el cabrer em diu que tots tres estan bé. Quin agafo?

Si has escollit el vi de 15 euros has “caigut” a la trampa de les comparacions. Que hi hagi una ampolla de vi de 24 euros (l’àncora) fa que la de 15 euros sembli menys cara. Si només hi hagués les ampolles de 9 euros i 15 euros, hauries triat també la de 15 euros? Si has triat el vi més barat o el més car vol dir que no et condicionen les comparacions a l’hora de triar.

8.6. Estic a l’atur i m’apareixen de cop dues ofertes de feina. Quina trio?

Si has escollit l’empresa de la persona que fa temps coneixes has “caigut” a la trampa de “el de tota la vida”. L’empresa que et paga menys ja la coneixes, en canvi l’altra empresa (b) representa un canvi més gran i per aquest motiu no et convenç, encara que et pagui millor.

We faced problems while connecting to the server or receiving data from the server. Please wait for a few seconds and try again.

If the problem persists, then check your internet connectivity. If all other sites open fine, then please contact the administrator of this website with the following information.

TextStatus: undefined

HTTP Error: undefined

Some error has occured.