Model de costos ABC a l’Ajuntament de Barcelona

L’Ajuntament de Barcelona ha optat per desenvolupar la metodologia ABC de determinació dels costos per activitat integrada en el concepte de Gestió Integral (qualitat total, millora contínua d’activitats, etc.). Aquest sistema de costos no tan sols permet complir amb la legalitat vigent en la presentació de la memòria anual de costos i rendiments dels serveis obligatoris i en el càlcul de taxes i preus públics, sinó que és el que més pot ajudar a identificar els elements clau d’un servei, i per tant, millorar la presa de decisions.

El sistema de costos ABC representa un canvi conceptual molt important respecte els sistemes clàssics de costos, ja que permet determinar el cost real d’un servei a partir de l’anàlisi de les activitats desenvolupades per a la seva prestació, i dels costos que són imputables a aquestes activitats.

Les característiques més remarcables del sistema de costos de l’ajuntament són:

- Transversal: l’assignació dels diferents recursos consumits per prestar un servei és independent de l’estructura del pressupost. En un servei o activitat hi poden intervenir diversos àmbits i el sistema de costos permet imputar els costos, independentment de qui gestioni les partides pressupostàries. Per exemple, els costos de personal.

- Anualitat del cost: s’hi apliquen els costos de l’any d’estudi, al marge de la imputació pressupostària.

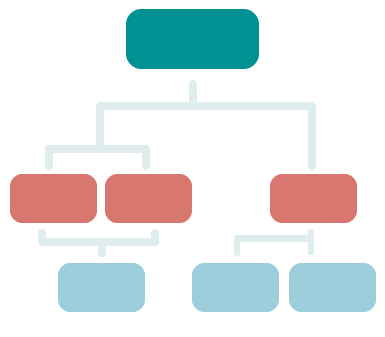

- Mapa d’activitats: les activitats i serveis estan classificats en grans àrees d’actuació municipal (processos). Dins de cada procés, i en estructura d’arbre, es poden localitzar les activitats i serveis (obligatoris i no obligatoris) que fa l’Ajuntament.

- Costos indirectes: són costos relacionats amb els serveis però no aplicables directament i això fa que es requereixin de criteris d’imputació per a la seva assignació als serveis prestats. En el sistema de costos de Barcelona alguns costos indirectes s’apliquen d’acord al sistema de costos ABC (inductors de cost) i d’altres seguint criteris més tradicionals (unitats de cost). Són, per exemple, costos d’informàtica, d’estructura municipal, d’oficines, etc.

El primer pas en el sistema de costos consisteix en definir com i on es localitzaran els costos. En el cas de l’Ajuntament de Barcelona, s’ha definit una estructura de costos independent de l’estructura pressupostària ja existent, on l’objectiu principal és ordenar els costos en base a les grans àrees d’actuació de l’Ajuntament. Els conceptes utilitzats són:

- PROCÉS: Grans àrees d’actuació de l’Ajuntament de Barcelona. Donat que tots els costos s’han de localitzar, es defineixen els processos operatius i els processos d’estructura. S’entén per processos operatius aquells que engloben les activitats i els serveis prestats directament als ciutadans, i per processos d’estructura aquells que no estan directament relacionats amb la prestació de serveis, però que són part de l’estructura interna de l’Ajuntament i que es repercutiran com a costos indirectes.

- SUBPROCÉS: És una subclassificació del procés. Exemple: en el procés Urbanisme, alguns dels subprocessos són Planejament o Acció Urbanística.

- ACTIVITAT: Es tracta de desglossar el subprocés encara a més detall. Exemple: en el subprocés Acció Urbanística una de les activitats és tramitació d’expedients i informes.

- TASCA: Es tracta de desglossar l’activitat encara a més detall. Exemple: l’activitat de tramitació d’expedients i informes, té les tasques de: llicències d’obra major i activitat i expedients de disciplina.

L’estructura de costos està definida de manera que un procés es composa de diversos subprocessos, que alhora es composen de diferents activitats, les quals es divideixen en diferents tasques. És a dir, que aquesta terminologia pretén classificar el cost del servei que s’està prestant de menys a més concreció.

Els principals processos o unitats de cost identificats en el sistema de costos de l’Ajuntament de Barcelona són els següents:

- Urbanisme

- Medi Ambient

- Infraestructures i Coordinació Urbana

- Habitatge

- Qualitat de vida

- Esports

- Mobilitat

- Guàrdia Urbana

- Serveis de Prevenció i Extinció d’Incendis i Salvament (SPEIS)

- Ensenyament

- Cultura

- Promoció Econòmica

- Districtes